Am 3. Mai 2022 hat Gregor Weiß (Universität Leipzig) im Rahmen des TAF Research Seminar das Papier mit dem Titel "Characteristic Portfolios, Conditional Quantile Curves, and the Cross-Section of Option Returns" vorgestellt. Das Papier ist eine gemeinsame Forschungsarbeit mit Felix Irresberger (Durham University, GB) und Simon Fritzsch (Leipzig).

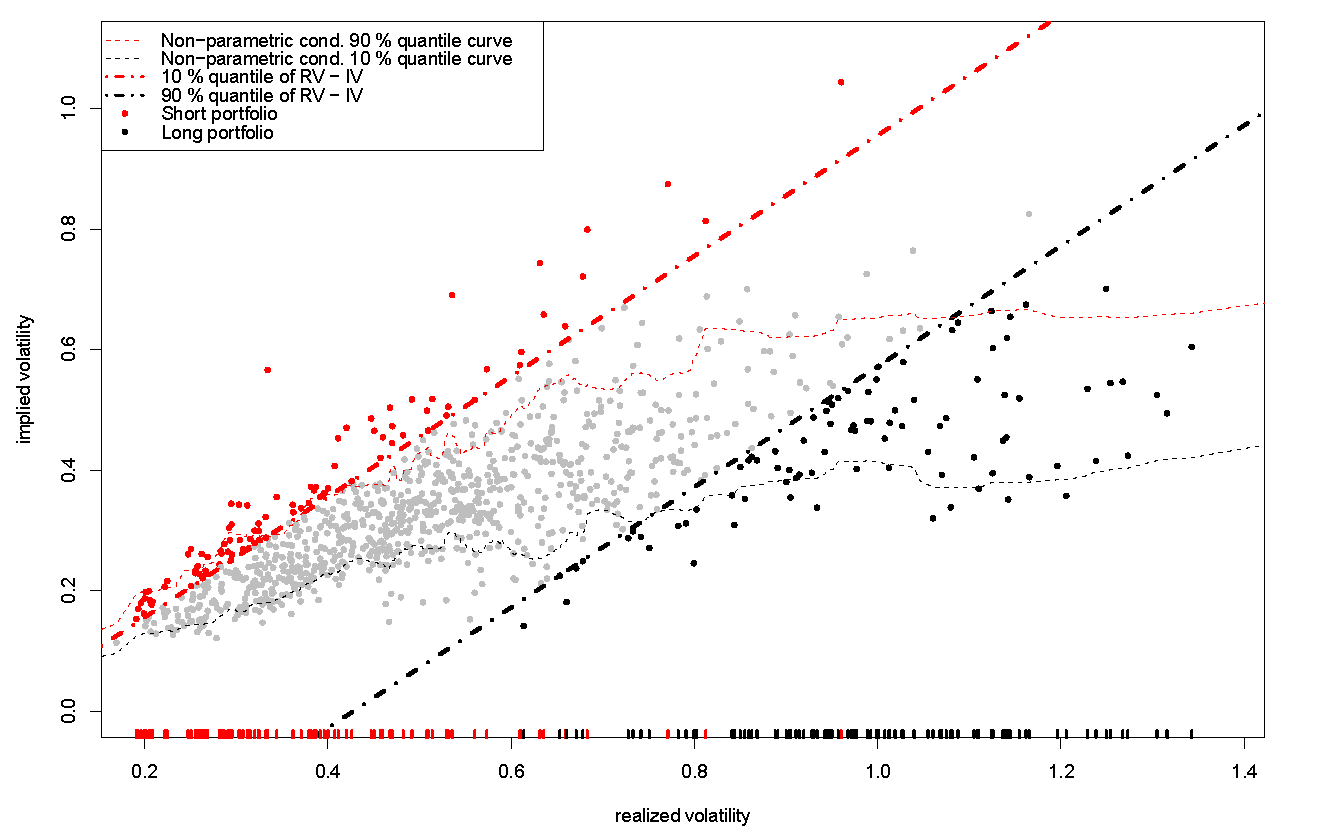

Das Paper schlägt vor, nicht-parametrische maschinelle Lernmethoden zur Schätzung von Quantilkurven im Asset Pricing zu nutzen. Der Vorteil gegenüber Standardmethoden wie bspw. Portfoliosortierungen und Querschnittsregressionen ist, dass die Bildung von Portfolios auf der Grundlage von bedingten Quantilkurven zu charakteristischen Portfolios führt, die nur das mit dem Merkmal verbundene eingepreiste Risiko widerspiegeln sollten. Die Autoren wenden das Verfahren auf die Bewertung des Volatilitätsrisikos im Querschnitt der Optionsrenditen an und zeigen, dass die Sharpe Ratio der resultierenden charakteristischen Portfolios bis zu 30% höher als die vergleichbarer Strategien sind.

Gregor Weiß hat an der Ruhr-Universität Bochum promoviert. In der Folge war er als Juniorprofessor an der TU Dortmund tätig, bevor er einem Ruf an die Universität Leipzig folgte und Inhaber des Lehrstuhls für BWL / Nachhaltigen Finanzdienstleistungen, insb. Banken wurde. Er ist ebenfalls Gastprofessor an der Keio Universität in Tokio (Japan). Seine Forschung umfasst die Themen Bankenregulierung und -aufsicht, systemische Risiken im Bank- und Versicherungswesen, Finanzinnovation und Digitalisierung im Bankwesen sowie den Einsatz moderner Verfahren im Risikomanagement. Seine Forschung wurde u.a. in der Review of Finance, dem Journal of Financial Intermediation, dem Journal of Banking & Finance, dem Journal of Risk and Insurance und anderen führenden Fachzeitschriften veröffentlicht.

{kind=link}